|

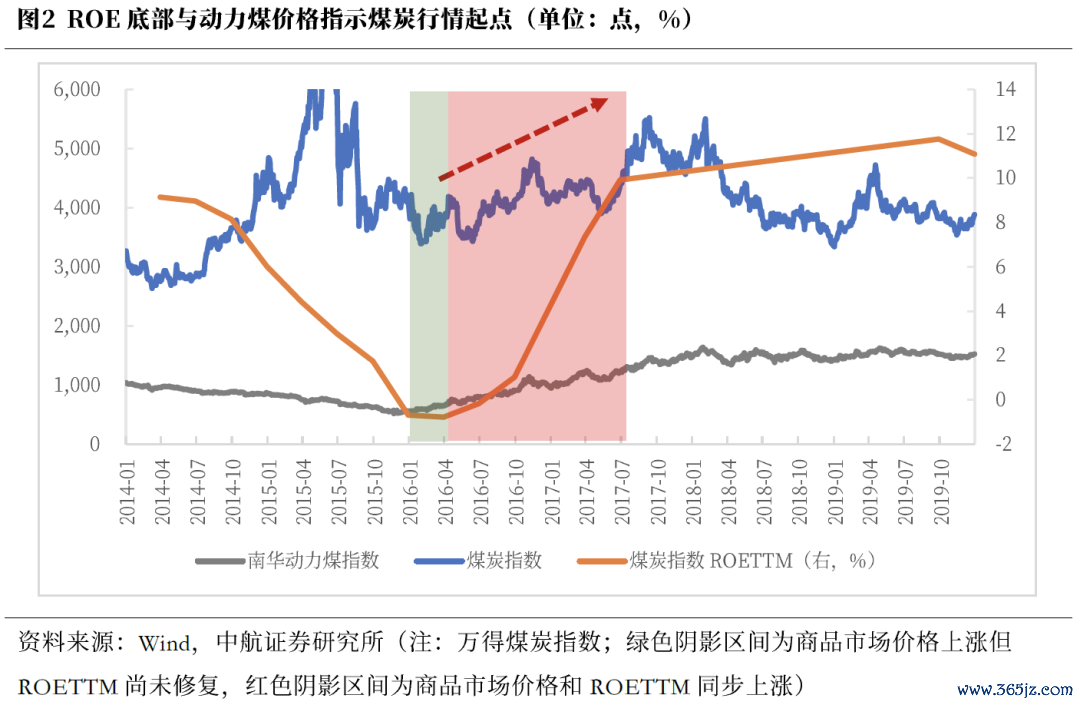

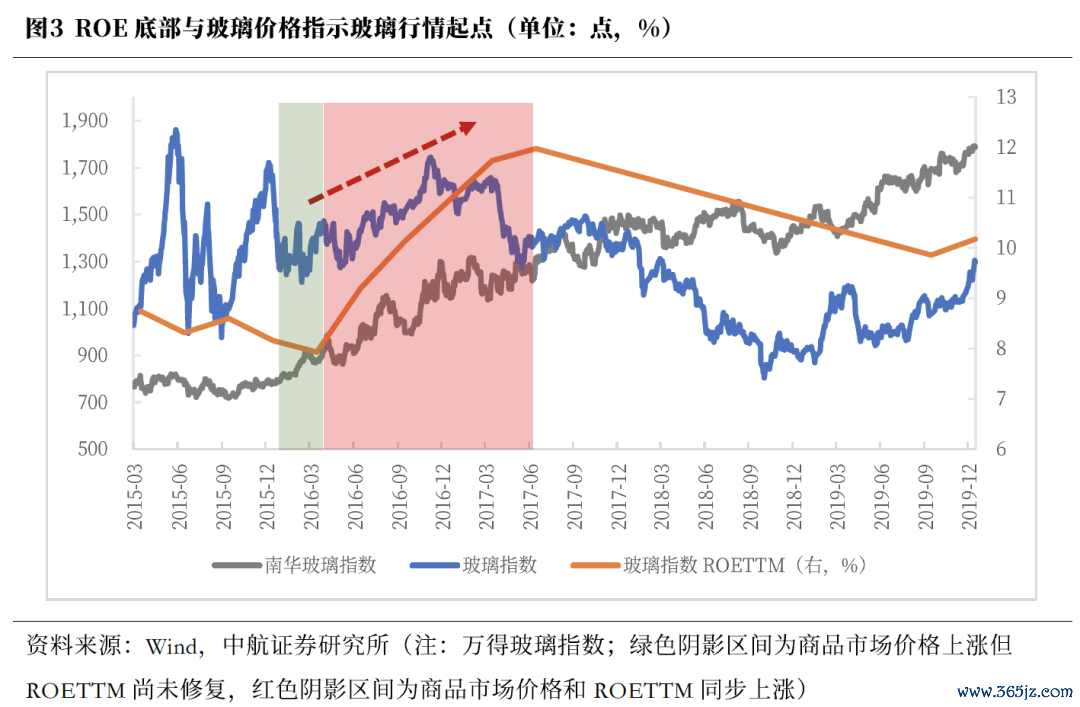

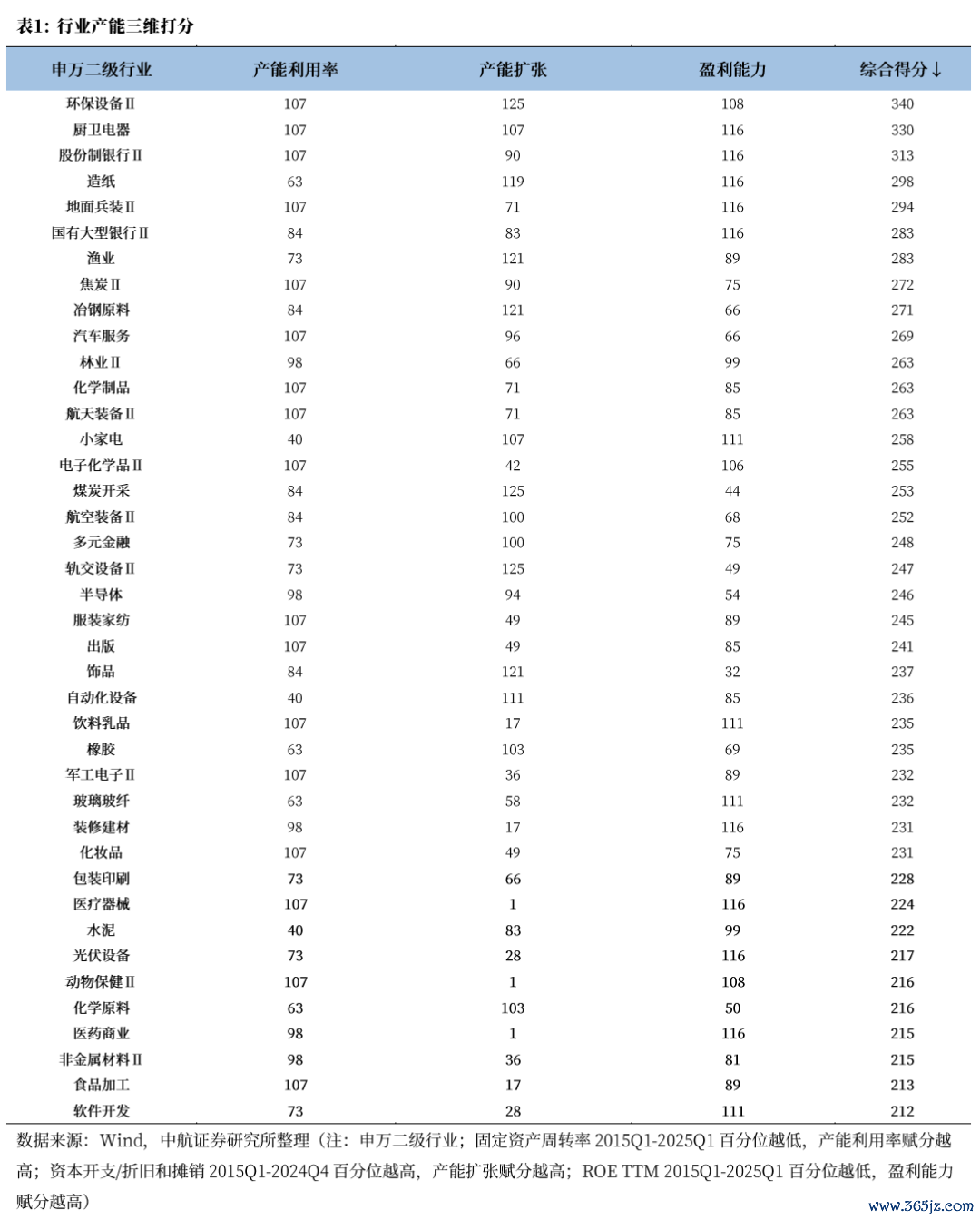

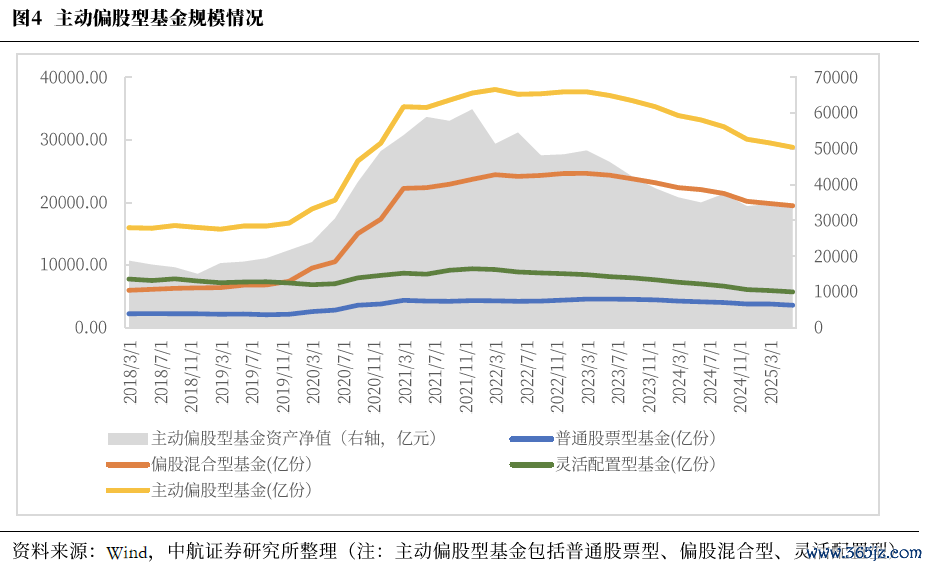

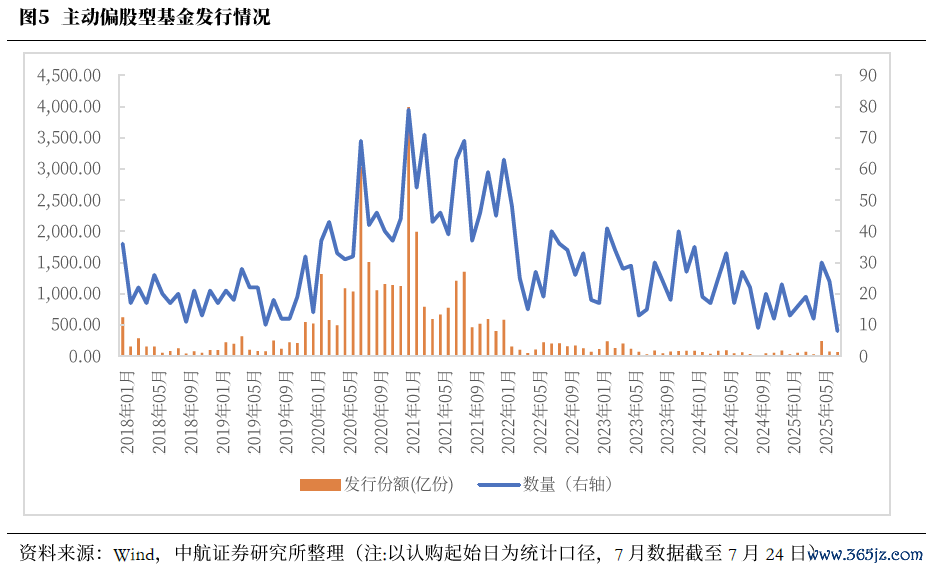

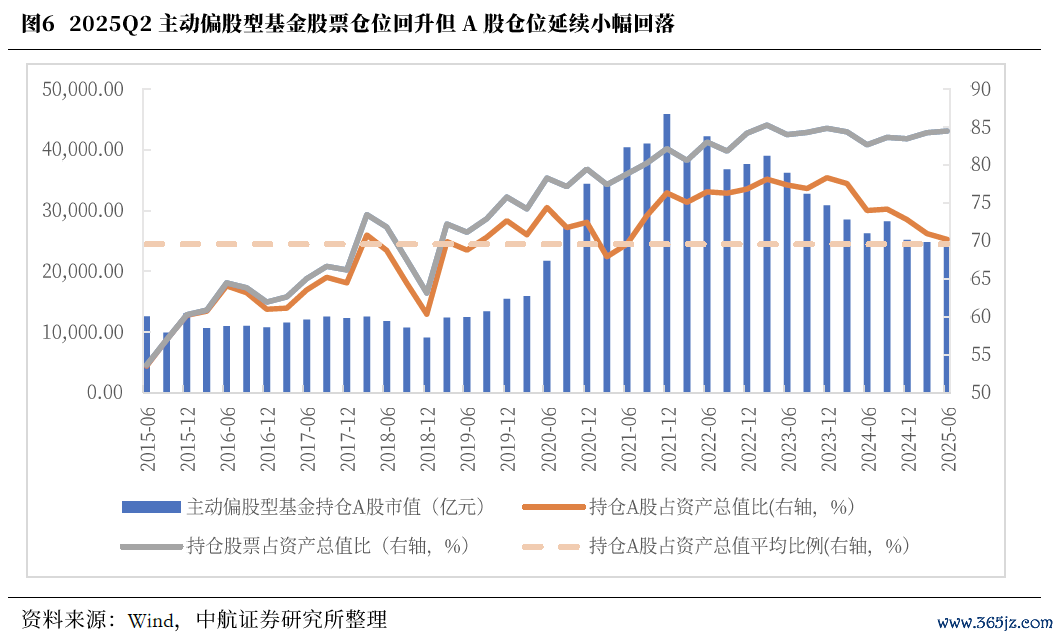

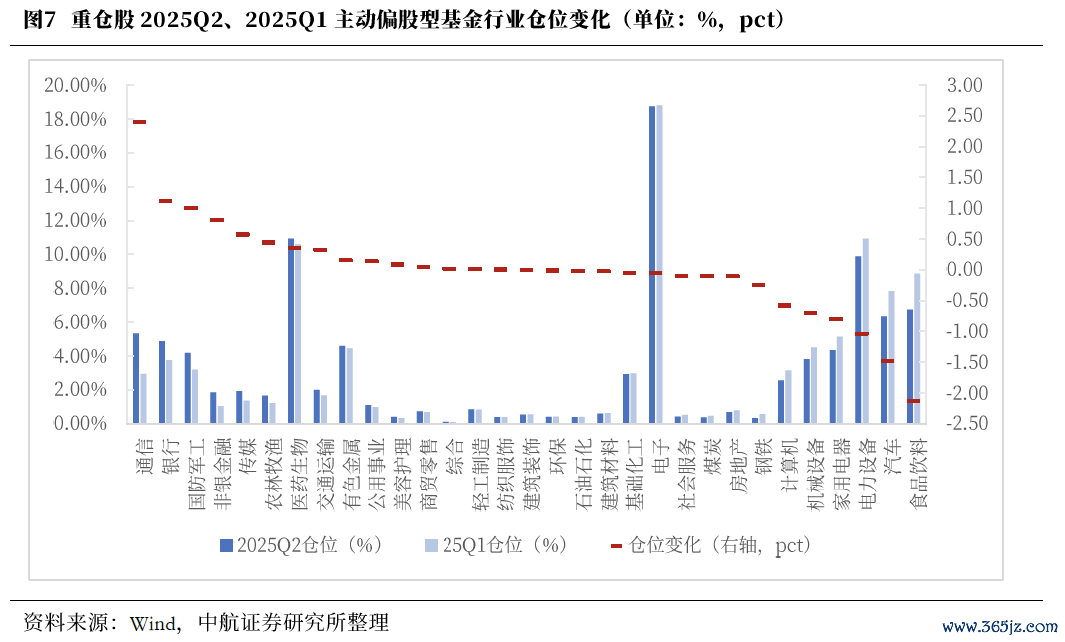

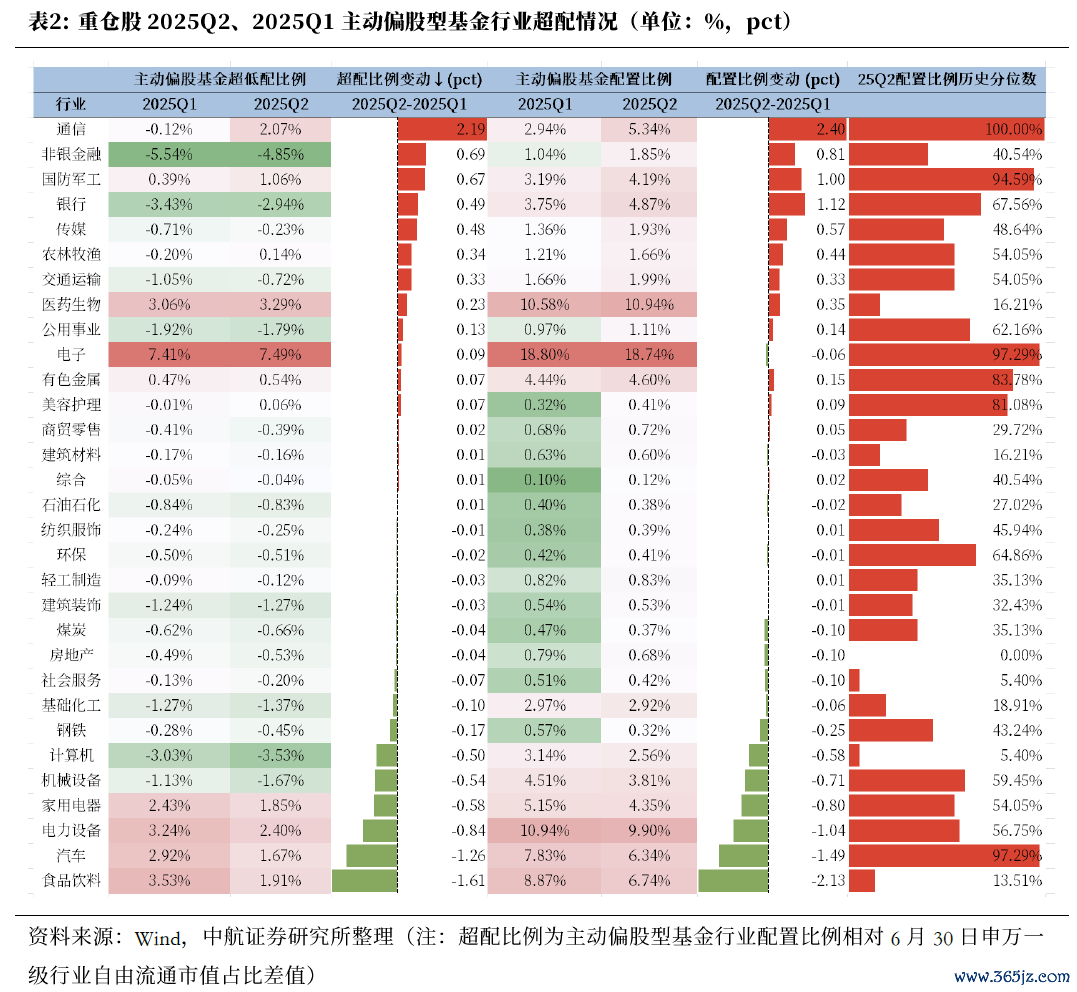

(源流:中航证券沟通) 文 董忠云 刘庆东 庞晨 王警仪 杨子萌 摘记 本周沪指陆续延续上升态势,流畅第五周周K线上升,并一度站上3600点遑急整数关隘,贴近本轮自2024年9月24日以来的经济转型牛高点。以此趋势来看,冲破或计日可待。结构上,“反内卷”计谋捏续激动,“反内卷”需求端遑急配套工程落地,本周顺周期板块领涨。 咱们通过复盘对比上一轮2016年至2017年的供给侧矫正配景下的市集行业,尝试为本轮“反内卷”行情作念推演。举座看,本轮“反内卷”计谋与上一轮供给侧矫正存在一定类似之处,但从计谋配景和方针来看,二者又存在彰着不同。上一轮供给侧结构性矫正主要为处置传统制造范围存在的产能多余问题,而本轮“反内卷”更多在打击恶性竞争降价。这导致计谋触及的产业范围和企业性质不同,本轮计谋技巧效力以及需求端配套计谋级别或均弱于供给侧矫正,瞻望“反内卷”行情或将演绎为弱化版的供给侧矫正行情。 复盘上一轮供给侧矫正产能去化资源品的A股行情,行情起先的证据履历三个阶段:预期改善、价钱考证、ROE考证。初期,产能去化计谋为市集酿成减产预期,商品市集起初响应,但股票市集情谊尚未被扭转。第二阶段,商品价钱上升,但此时线路数据清晰资源品ROE尚未筑底,A股资源品走势伴随商品市集价钱捏续反弹而上升,但随后或因ROE未能考证而轰动。第三阶段,ROE拐点到来,商品价钱、产业盈利智商同步改善,A股对应的板块大行情随之启动。 或因市集学习效应,本轮“反内卷”行情平直调入第二阶段即ROE尚未考证,但股价和商品价钱已同步上升阶段。后续,若近一个季度ROE不成实时考证或对行情有一定侵略,但一朝ROE考证后,关系受益板块有望迎来更大的行情。 笔据“反内卷”计谋方针,咱们筛选产能愚弄率低、盈利水平低的同期却还在扩产能的行业,瞻望这些行业相对更受益于“反内卷”计谋。末端清晰,钢铁、煤炭、橡胶、玻璃等传统上游行业,征战、造纸等传统制造业,家用电器等传统滥用行业,半导体、电子、军工等部分时期密集型产业的产能周期改善或将更为受益。 笔据2025年基金二季报,在万得全A二季度上升3.86%的配景下,主动偏股型基金范围有所回落,基金净值与基金份额均出现下滑,分裂较一季度下行2.39%和0.52%。从基金刊行情况上来看,二季度主动偏股型基金的刊行份额较一季度彰着改善。二季度主动偏股型基金股票仓位延续小幅回升,但A股仓位陆续回落,机构在成就上对港股的心疼或仍在上升。主动偏股型基金二季度加仓最多的申万一级行业为通讯、银行、国防军工,减仓最多的行业为食物饮料、汽车、电力征战,通讯、汽车、电子、国防军工捏仓处于历史较高水平。超副角度看,电子再次为超配第一的行业,且超配比例依旧远多其他行业,非银金融为第一大低配行业。 陆续强调“雄兵工”及新质新域范围为传统军工行业带来的市集增量及估值空间的普及。尤其是“雄兵工”方面,跟着计谋、时期、老本等广漠方面的扶持,低空经济、买卖航天等范围在“十五五”时期内,将驱动进行从“1”到“100”的快速发展。 投资提倡:往后看,计谋面和基本面共同提振了老本市集预期,“经济转型牛”的主升浪或已启动,后续东谈主工智能、军工、资源品、更始药等干线或将轮动式领涨,温雅反内卷计谋进展和7月政事局会议计谋踪迹。 本周市集归来 笔据同花顺数据,本周市集举座上升,上证指数(1.67%)、深证成指(2.33%)、沪深300(1.69%)、科创50(4.63%)、创业板指(2.76%)、中证500(3.28%)、中证1000(2.36%),均发扬较强。行业格调上,周期格调发扬较强,上升3.51%。分行业来看,申万一级行业中建筑材料、煤炭、钢铁发扬较强,分裂上升8.20%、7.98%、7.67%;银行、通讯、公用处事发扬较弱,分裂下落2.87%、0.77%、0.27%。市集情谊方面,本周市集活跃度有所上升,日均成交金额为18486.97亿元,较上周加多3024.77亿元。估值方面,A股举座市盈率为20.75倍,较上周上升1.65%。 正文 本周沪指陆续延续上升态势,流畅第五周周K线上升,并一度站上3600点遑急整数关隘,贴近本轮自2024年9月24日以来的经济转型牛高点。以此趋势来看,冲破或计日可待。 结构上,“反内卷”计谋捏续激动,“反内卷”需求端遑急配套工程落地,本周顺周期板块领涨。7月19日,李强总理告示雅鲁藏布江下流水电工程精致开工,总投资约1.2万亿。7月24日,国度发展矫正委、市集监管总局沟通草拟了《中华东谈主民共和国价钱法修正草案(征求意见稿)》,完善政府订价关系试验;进一步明确不刚直价钱动作认定门径;完善廉价推销的认定门径,模范市集价钱次序,管制“内卷式”竞争;健全价钱罪人动作法律拖累。同期,多个行业先后出台“反内卷”计谋或组织召开谈话会,触及行业捏续加多,“反内卷”已成为市集干线。 咱们通过复盘对比上一轮2016年至2017年的供给侧矫正配景下的市集行业,尝试为本轮“反内卷”行情作念推演。 举座看,本轮“反内卷”计谋与上一轮供给侧矫正存在一定类似之处,但从计谋配景和方针来看,二者又存在彰着不同。上一轮供给侧结构性矫正主要为处置传统制造范围存在的产能多余问题,而本轮“反内卷”更多在打击恶性竞争降价。这导致计谋触及的产业范围和企业性质不同,本轮计谋技巧效力以及需求端配套计谋级别或均弱于供给侧矫正,瞻望“反内卷”行情或将演绎为弱化版的供给侧矫正行情。 上一轮供给侧结构性矫正主要为处置传统制造范围存在的产能多余问题,因此触及的产业主要包括钢铁、煤炭等传统上游行业。这些行业存在大批的央国企性质企业,因此平直下达行政计谋,如2016年2月的《对于钢铁行业化解多余产能已矣脱困发展的意见》,不错灵验地已矣计谋方针。而本轮“反内卷”更多在打击恶性竞争降价,因此触及的产业更广,既包括传统上游行业,还包括中下流的光伏、新动力车、外卖等行业。触及的行业中存在多个以民营企业为主的行业,因此本轮计谋技巧或还包括监管部门约谈、普及行业门径倒闭产能出清以及行业自律组织协商调控等,瞻望效力或弱于上一轮。此外,需求端配套计谋,供给侧矫正时期政府淘气激动棚改使命,2016~2019年四年间寰宇棚改估计完成投资超6万亿元。比较之下,本轮雅鲁藏布江下流水电工程总投资约1.2万亿,且建设周期长达10年,瞻望弱于畴前的棚改对需求端的拉动效力。 复盘上一轮供给侧矫正产能去化资源品的A股行情,行情起先的证据履历三个阶段:预期改善、价钱考证、ROE考证。15年11月,在中央财经指令小组第十一次会议上,习近平总通告首提供给侧矫正。2016年起,关系计谋从上至下逐渐落地。钢铁、煤炭、玻璃等资源品王人履历如下经过:初期,产能去化计谋为市集酿成减产预期,改日供给多余问题有望改善,商品市集起初响应,但股票市集情谊尚未被扭转。随后第二阶段,供给收缩预期带动商品价钱上升,但此时线路数据清晰资源品ROE尚未筑底,一方面由于ROE的线路频率更低,另一方面传导至盈利智商需要时候,但下行幅度已大幅放缓致使接近水平。但A股资源品走势先伴随商品市集价钱捏续反弹而上升,但之后或因ROE未能考证而轰动。第三阶段,资源品ROE拐点到来,产业层面盈利智商取得考证,商品价钱、产业盈利智商同步改善,A股对应的资源品大行情随之启动。 或因市集学习效应,本轮“反内卷”行情平直投入第二阶段即ROE尚未考证,但股价和商品价钱已同步上升阶段。后续,若近一个季度ROE不成实时考证或对行情有一定侵略,但一朝ROE考证后,关系受益板块有望迎来更大的行情。    笔据“反内卷”计谋方针,咱们筛选产能愚弄率低、盈利水平低的同期却还在扩产能的行业,瞻望这些行业相对更受益于“反内卷”计谋。末端清晰,钢铁、煤炭、橡胶、玻璃等传统上游行业,征战、造纸等传统制造业,家用电器等传统滥用行业,半导体、电子、军工等部分时期密集型产业的产能周期改善或将更为受益。用三个方针给各申万二级行业打分,固定财富盘活率十年历史百分位越低,产能愚弄率赋分越高;老本开支/折旧和摊销十年历史百分位越高,产能延迟赋分越高;ROE TTM 十年历史百分位越低,盈利智商赋分越高。筛选取得的申万二级行业中概述得分名次靠前的行业,包括此前供给侧矫正侧重的传统上游行业如焦炭Ⅱ、冶钢原料、煤炭开采、橡胶、玻璃玻纤、装修建材、水泥、非金属材料Ⅱ等除外,还包括如环保征战Ⅱ、轨交征战Ⅱ、自动化征战、造纸等传统制造业,厨卫电器、小家电、服装家纺、饰品、饮料乳品、化妆品等传统滥用行业,大地兵装Ⅱ、航天装备Ⅱ、航空装备Ⅱ、军工电子Ⅱ、半导体、光伏征战、软件开发等部分时期密集产业。 而上一轮供给侧矫正聚焦的传统上游行业中,生息业、普钢、特钢Ⅱ,概述得分位于有得分数据的130个申万二级行业中第126、67、60,名次并不超过,清晰其关系产业链实施产能去化已见生效,本轮反内卷对于产业利润智商的成立可期。  笔据2025年基金二季报,在万得全A二季度上升3.86%的配景下,主动偏股型基金范围有所回落,基金净值与基金份额均出现下滑,分裂较一季度下行2.39%和0.52%。从基金刊行情况上来看,二季度主动偏股型基金的刊行份额较一季度彰着改善。从二季度基金刊行节拍看,或受“平等关税”升级与削弱节拍对市集情谊的影响,4月基金刊行数目、份额均发扬低迷, 5月市集情谊彰着升温,当月基金刊行份额高达239.1亿份,并拉动二季度基金刊行份额举座大幅改善。而后6月,基金刊行速率虽较5月有所回落,但数目和份额仍远高于一季度水平,或清晰市集信心已逐渐回暖。最新的7月数据罢休7月24日,或因统计时候尚不完好意思,因此当今7月数据彰着回落。   二季度主动偏股型基金股票仓位延续小幅回升,但A股仓位陆续回落,机构在成就上对港股的心疼或仍在上升。罢休7月24日,2025年主动偏股型基金二季度股票仓位相较2025年一季度有所上升,主动偏股型基金股票市值在财富总值中的占比达84.46%,相较于2025年一季度的84.25%有所上升,自2024年二季度以来举座呈现趋势性上行;但其中A股市值在财富总值中的占比延续小幅回落至 70.18%,虽仍略高于历史十年平均水平,但依然位于2021年三季度末以来的最低值。  笔据2025年主动偏股型基金二季报,罢休2025年7月24日,加仓最多的申万一级行业为通讯、银行、国防军工,较2025年一季度分裂加多2.40pcts、1.12pcts、1.00pcts;减仓最多的行业为食物饮料、汽车、电力征战,三个行业较25年一季度分裂减少2.13pcts、1.49pcts、1.04pcts。从捏仓比例历史分位数看,2025二季度通讯、汽车、电子、国防军工处于历史较高水平。超副角度看,电子再次为超配第一的行业,且超配比例依旧远多其他行业,非银金融为第一大低配行业;通讯为第一大超配增配行业,环比增配2.19pct,食物饮料为第一大超配减配行业,环比减配1.61pct。而多数行业在二季度成就比例较行业目田流通市值占比处于低配情状,低配比例前三的行业为非银金融、计较机、银行。从角落变化来看,基金捏仓清晰前三大超配比例加多行业为,通讯、非银金融、国防军工,加多比例分裂为2.19pcts、0.69pcts、0.67pcts;前三大低配比例加多行业为食物饮料、汽车、电力征战,镌汰比例分裂为1.61pcts、1.26pcts、0.84pcts。   中航证券军工组不雅点,近期,军贸、国外低空经济、军事智能化、买卖航天等见识股迎来大幅上升,多个股票如中航沈飞,国外企业JOBY、PALANTIER、AST SpaceMobile、Rocket Lab等均创下历史新高。 在此,咱们陆续强调“雄兵工”及新质新域范围为传统军工行业带来的市集增量及估值空间的普及。尤其是“雄兵工”方面,跟着计谋、时期、老本等广漠方面的扶持,低空经济、买卖航天等范围在“十五五”时期内,将驱动进行从“1”到“100”的快速发展。 军贸范围,在地缘政事事件频发、新式斗争花样出现的配景下,近似我国国产替代智商的普及,军贸市集有望捏续成为我国军工行业捏续高增长的加快度源流。低空经济范围,试飞买卖进展积极近似产能延迟预期,带动国表里低空经济发展步入发展“高速路”。买卖航天范围,在计谋端、资金端与产业端三个维度也依然迎来大批角落变化。行业已具有一定例模或仍在快速发展阶段。军事智能化范围,正成为世界主要国度今后一个时期军事时期的发展趋势与要点。 投资提倡:往后看,计谋面和基本面共同提振了老本市集预期,“经济转型牛”的主升浪或已启动,后续东谈主工智能、军工、资源品、更始药等干线或将轮动式领涨,温雅反内卷计谋进展和7月政事局会议计谋踪迹。 风险领导:国内计谋实践不足预期;地缘政事事件超预期;国外流动性宽松不足预期。 证券沟通敷陈称呼:《“反内卷”行情将怎样演绎、怎样成就》 对外发布时候:2025年7月28日  作家简介 董忠云博士 中航证券首席经济学家 中国首席经济学家论坛理事 国度金融与发展实验室特聘高等沟通员 dongzy@avicsec.com S0640515120001 刘庆东 中航证券宏不雅分析师 liuqd@avicsec.com S0640520030001 庞晨 中航证券宏不雅策略沟通助理 pangc@avicsec.com S0640124040009 王警仪 中航证券宏不雅策略沟通助理 wangjybj@avicsec.com S0640123090015 杨子萌 中航证券宏不雅策略沟通助理 yangzm@avicsec.com S0640124060008  ]article_adlist-->扫二维码 | 更多精彩

]article_adlist-->扫二维码 | 更多精彩云不雅经济・民众视线 新浪微博 : @董忠云-中航证券 ]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

|